صندوق سرمایه گذاری، امنترین پناهگاه یا تله کلاهبرداری؟

همین چند روزه. اگه توی یکی از این گروههای بورسی یا مالی باشی، خودت دیدی که شاخصِ کل از کانالِ چهار و نیم میلیون پرید بالای پنج میلیون و دویست هزار واحد. یه روز هشتاد و هشت هزار واحد سبز شد. صفهای خرید پنج برابرِ صفهای فروشه! هزاران میلیارد تومن پولِ حقیقی داره هر روز میریزه توی بازار و توی صندوقهای سهامی. بعد از ماهها بی ثباتی و ترس و تعطیلی، یهو همه چی سبز شده و انگار قطار داره راه میفته.

و یه حسی ته دلت وول میخوره. یه سوال که شاید همین الان یه تبش توی مرورگرت بازه: «بپرم یا نه؟ کدوم صندوق سرمایه گذاری بهتره؟ نکنه دارم دیر میرسم؟»

این مقاله جوابِ اون سوال نیست. این مقاله دربارهٔ اینه که چرا خودِ اون سوال، از پایه غلطه. و چرا همون حسِ گنگِ ته دلت، یه اسمِ علمی داره که تا آخرِ متن دقیق بهت میگم.

صندوق سرمایه گذاری چیه و چرا؟ کدوم صندوق بهتره؟

بذار اول یه چیزِ ساده رو روشن کنیم:

صندوق سرمایه گذاری یه ظرفِ مشترکه. پولِ خیلی از آدمها جمع میشه، یه تیمِ حرفهای مدیریتش میکنه، و تو بهجای اینکه خودت تک تکِ سهم ها یا اوراق رو بخری، یه «واحد» از اون ظرف رو میخری. سهمِ تو از کلِ سبد.

در ایران چند مدلِ صندوق سرمایه گذاری داری که باید فرقشون رو مثلِ کفِ دستت بشناسی.

- صندوق درآمد ثابت که عمدهٔ داراییش توی اوراق و سپرده ست، کم نوسانه و سودِ منظم میده.

- صندوق سهامی که عمده ش توی بورسه، بازدهِ بلندمدتش بالاست ولی نوسانش هم بالاست.

- صندوق طلا که با قیمتِ طلا بالا و پایین میشه و نقشِ سپر داره.

- صندوق مختلط و شاخصی که ترکیبیان یا دنبالهروِ یه شاخص با هزینهٔ پایین.

حالا دقت کن. هر کدومِ اینها یه کارِ متفاوت انجام میده.

درآمد ثابت برای ثبات،

سهامی برای رشد،

طلا برای سپر

یعنی صندوق خودش به تنهایی نه خوبه نه بد؛ مهم اینه کجای ساختارت بشینه.

و اینجاست که فرقِ اصلی معلوم میشه. آدمی که میپرسه «کدوم صندوق بهتره؟»، داره دنبالِ یه قهرمان میگرده که نجاتش بده. آدمی که میپرسه «هر تیکه از پولم چه نقشی باید داشته باشه؟»، داره یه سیستم میسازه.

سوالِ اول نشونهٔ نداشتنِ معیاره. سوالِ دوم خودِ معیاره. کلِ این مقاله دربارهٔ همین فاصله است.

توهمِ پول؛ چرا سود صندوق درآمد ثابت با تورم ۵۷ درصدی یعنی ضرر؟!

بذار با خطرناکترین پناهگاه شروع کنم: صندوقِ درآمد ثابت!

خیلیا که از بورس زخم خوردن، رفتن اینجا. منطقش هم ظاهراً درسته: سودِ منظم، بدونِ اون نوسانِ وحشتناک، آدم آرامش داره و سرش رو راحت روی بالشت میزاره میخوابه. این روزها این صندوقها سالی حدودِ 37 تا 40 درصد سود میدن.

عددِ بدی نیست، نه؟

حالا یه عددِ دیگه رو کنارش بذار. نرخِ تورمِ سالانهٔ کشور توی اردیبهشتِ ۱۴۰۵، طبقِ اعلامِ مرکزِ آمار، به ۵۷.۷ درصد رسید؛ بالاترین رقمی که این مرکز تا حالا ثبت کرده. تورمِ نقطه به نقطه حتی رفت بالای هشتاد درصد.

این تضاد رو یه بار آروم بخون:

سودِ اسمیِ صندوقِ درآمد ثابت: حدودِ ۴۰٪. تورمِ رسمیِ سالانه: ۵۷.۷٪. یعنی هر سال نزدیکِ هجده درصد از قدرتِ خریدت، بی سروصدا آب میشه.

یعنی اون آدمی که فکر میکنه داره سود میگیره، در واقع داره با سرعتِ کمتری فقیر میشه. عددِ حسابش هر ماه بزرگتر میشه، ولی همون عدد، ماه به ماه چیزِ کمتری میخره.

این یه اسمِ علمی داره: توهمِ پول. مغزِ ما به جای ارزشِ واقعی، عددِ اسمی رو میبینه و خوشحال میشه. یه بررسی (اَکرت و همکاران، ۲۰۱۱) نشون داد آدمها به شکلِ سیستماتیک گرفتارِ همین خطا میشن؛ به عددِ روی کاغذ واکنش میدن، نه به قدرتِ خریدِ واقعی. این ضعفِ شخصیتیِ تو نیست؛ یه خطای پیشفرضِ مغزِ انسانه.

پس حواست باشه: بازدهِ اسمی آرامشِ کاذب میده، بازدهِ واقعی حقیقت رو میگه. این به این معنی نیست که صندوقِ درآمد ثابت بده. به این معنی هست که یه صندوقِ تنها، توی اقتصادی که ریال داره با این سرعت آب میره، کافی نیست.

پس چرا نپرم وسطِ این بورسِ سبز؟

اینجا خیلیا میگن: «خب پس میرم بورس، اونجا که داره میترکونه.» و دقیقاً همینجا تلهٔ دوم پهن شده.

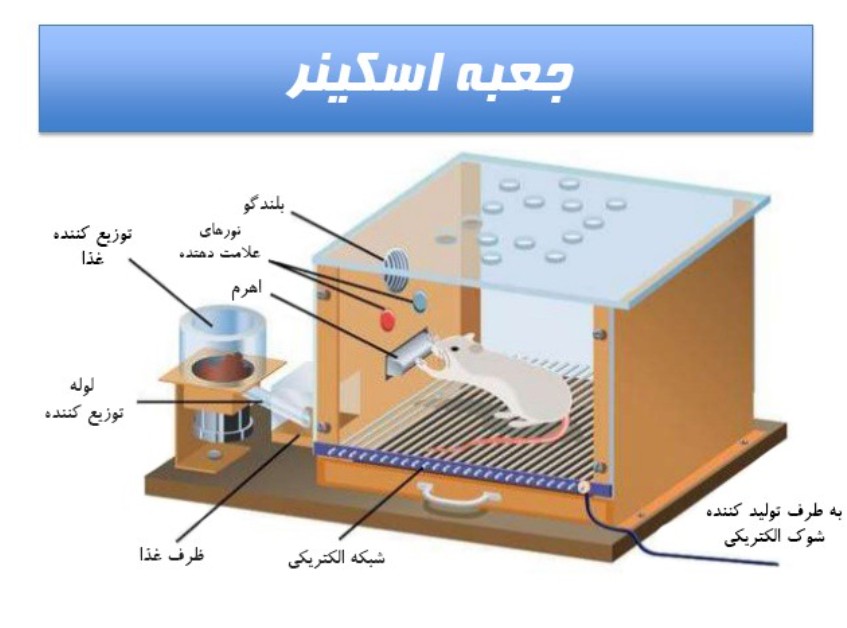

بذار یه آزمایشِ قدیمی رو برات تعریف کنم. روانشناسی به اسمِ اسکینر موشها رو گذاشت توی جعبهای که یه اهرم داشت. وقتی پاداش هر بار با فشارِ اهرم میومد، موش آروم فشار میداد. ولی وقتی پاداش رو تصادفی کرد، یه بار آره یه بار نه، موش وحشیانه و بیوقفه اهرم رو فشار میداد. مغز روی پاداشِ غیرقابلِ پیشبینی قفل میکنه. این اعتیادآورترین چیز توی مغزه

حالا این بازارِ سبز رو تصور کن. هر سبز شدنِ نماد، یه پاداشِ احتمالیه. یه شلیکِ دوپامین. مغزِ تو دقیقاً مثلِ همون موش شرطی میشه که مدام چک کنه، مدام بخره، مدام دنبالِ سیگنالِ بعدی بگرده. این حسِ کنترله، ولی در واقع توهمِ کنترله.

و این هیجان، تصمیمت رو خراب میکنه. تحقیقِ کلاسیکِ باربر و اودین (۲۰۰۰) روی بیش از شصت هزار خانوار نشون داد اون گروهی که بیشترین معامله رو میکردن، سالانه حدودِ ۱۱.۴ درصد بازده گرفتن، در حالی که خودِ بازار ۱۷.۹ درصد بالا رفته بود. هر چی بیشتر معامله کردن، بیشتر عقب موندن. اسمِ پژوهششون رو گذاشتن «معامله برای ثروتت خطرناکه».

یه نمونهٔ بزرگتر هم هست: توی تایوان، کلِ معاملاتِ سرمایه گذارانِ خرد بررسی شد و دیدن آدم های عادی سالانه حدودِ ۳.۸ درصد از داراییشون رو فقط به خاطرِ معاملهٔ بیش از حد و بدموقع از دست میدادن (باربر و همکاران، ۲۰۰۹). سالی ۳.۸ درصد؛ عددی که توی شلوغیِ بازار حسش نمیکنی، ولی توی بیست سال یه تکهٔ بزرگ از ثروتت رو می بلعه.

پس بورس بد نیست. ولی بورسِ بدونِ ساختار، توی اوجِ هجوم، یه ماشینِ تولیدِ هیجانه. و هیجان، دشمنِ سودِ مرکبه.

دو زخمی که حتی توی صندوق هم باهات میمونه

اینجا یه باورِ خطرناک هست: «من رفتم صندوق، پس دیگه از دستِ احساساتم در امانم.» نه. نیستی. دو تا زخم هست که حتی توی صندوق هم دنبالت میان.

زخمِ اول: نداشتنِ تنوعِ واقعی

یه بررسی روی همهٔ سرمایه گذارانِ خردِ یه کشور نشون داد سرمایه گذارِ معمولی فقط یکی دو سهم توی سبدش داشت. محققها حساب کردن این بیتنوعی، سالانه یه بخشِ محسوس از بازده رو از جیبِ این آدمها میبره. و این نتیجهٔ کلیدیشون رو دو بار بخون: خیلی از سرمایهگذارها اگه از مالکیتِ مستقیمِ سهم به مالکیت از طریقِ صندوق سوییچ کنن، سود میکنن؛ چون ضررِ بیتنوعی بیشتر از کارمزدیه که صندوق میگیره (فلورنتسن و همکاران، ۲۰۱۹).

یعنی همون چیزی که خیلیا ازش میترسن، کارمزدِ صندوق، در عمل خیلی کوچیکتر از ضرریه که با سبدِ تکسهمیِ خودشون میخورن. این دقیقاً مزیتِ ساختاریِ صندوقه: تنوعی که تو به تنهایی نمیتونی بسازی، صندوق با تجمیعِ پولِ هزاران نفر برات میسازه.

زخمِ دوم: فروش از ترس

این عمیقتره، چون ریشه اش توی مغزِ همهٔ ماست. دانیل کانمن و آموس تورسکی چیزی رو کشف کردن به اسمِ زیان گریزی: دردِ از دست دادنِ صد تومن، تقریباً دو برابرِ لذتِ به دست آوردنِ صد تومنه. ما برای فرار از دردِ ضرر، حاضریم کارهای غیرعقلانی بکنیم.

یه پژوهش این رو با عدد نشون داد. وقتی سرمایه گذارها مجبور به فروش با سود میشدن، ۸۳ درصدشون دوباره پولشون رو وارد بازار میکردن. ولی وقتی مجبور به فروش با ضرر میشدن، فقط ۴۰ درصد برمیگشتن (مایر و پاگل، ۲۰۲۲). خیلیا کلاً از بازار میرفتن بیرون و دیگه برنمیگشتن. این فاصلهٔ ۸۳ به ۴۰، اسمِ علمیِ همون کابوسیه که خیلیا توی ریزشِ ۱۳۹۹ تجربه کردن.

و حالا بخشِ تکاندهنده: فکر میکنی این فقط مالِ بورسه؟ همین تله توی صندوق هم باهات میاد. وقتی صندوقت توی ضرره، همون زیان گریزی جلوت رو میگیره که بفروشی یا تصمیمِ درست بگیری، حتی وقتی منطق میگه باید. تنها چیزی که کمش میکنه یه چیزه: سرمایه گذارِ باساختارتر و آگاهتر، کمتر اسیرِ این تله میشه. یعنی چیزی که نجاتت میده، ساختاره نه ابزار.

چرا هیچ داراییای به تنهایی قهرمان نیست؟

بیایم از زاویهٔ درست تر به موضوع نگاه کنیم. سوالِ واقعی «صندوق یا بورس؟» نیست. سوالِ واقعی اینه: چطور یه سبد بسازم که توی هر فصلِ اقتصادی، یه ستونش سرِ پا باشه؟

یه تحقیقِ خیلی مرتبط با وضعیتِ ما هست. برونو و چینکارینی (۲۰۱۰) سبدِ بهینه برای کشورهایی که تورمِ بالا و حتی ابرتورم رو تجربه کردن بررسی کردن.

نتیجه؟ برای حفظِ بازدهِ واقعی در دلِ تورمِ بالا، به ترکیبی از اوراقِ کوتاه مدت، کمی طلا و کمی داراییِ رشدی نیاز داری؛ نه یه داراییِ تنها. خودشون نوشتن حفظِ قدرتِ خرید در دورهٔ تورمِ سنگین، بدونِ ترکیبِ چنددارایی، تقریباً غیرممکنه.

ترجمهٔ سادش اینه: نه صندوقِ درآمد ثابت به تنهایی نجاتت میده، نه طلای تنها، نه بورسِ تنها. اون چیزی که نجاتت میده، ترکیبه. و دلیلش ساده هست: این داراییها هم جهت حرکت نمیکنن، پس کنارِ هم میتونن همدیگه رو پوشش بدن. وقتی یکی از داراییها توی بحرانه، اون یکی سرِ پاست. این میشه پایهٔ علمیِ تنوعِ سبد دارایی.

چطور توی فیپیران یه صندوقِ خوب رو از بد تشخیص بدیم؟

تا اینجا گفتم سوالِ «کدوم صندوق بهتره» غلطه. ولی نمیخوام دستِ خالی ولت کنم. بذار بهت معیار بدم، نه نسخه. چون فرقِ یه سرمایه گذارِ باساختار با یه دنباله روِ هیجان همینه: یکی معیار داره، اون یکی منتظرِ توصیهٔ بیرونیه.

یه سایت هست به اسمِ فیپیران (fund.fipiran.ir) که مرجعِ رسمیِ اطلاعاتِ صندوقهاست و رایگانه. به جای اینکه از کسی بپرسی «کدوم صندوق؟»، خودت اینجا قضاوت کن. اینجوری:

اول از منوی صندوقها، نوعِ موردِ نظرت رو انتخاب کن (درآمد ثابت، سهامی، طلا، مختلط). بعد روی این پنج معیار تمرکز کن، نه فقط رویِ عددِ سودِ ماهِ گذشته:

1- سابقهٔ بلندمدت، نه یکماهه: بازدهیِ یکسال و از ابتدای فعالیت رو ببین، نه رتبهٔ این هفته. خودِ فیپیران هم هشدار میده که بازدهیِ بالا در گذشته تضمینِ آینده نیست.

2- اندازهٔ صندوق (AUM): کلِ ارزشِ خالصِ دارایی. هرچی بزرگتر، نقدشوندگی و ثباتش بیشتر. صندوقِ بزرگ راحتتر نوسان رو مدیریت میکنه.

3- کارمزد: این دشمنِ خاموشته. جان بوگل، بنیانگذارِ ونگارد، نشون داد توی افقِ بلندمدت اختلافِ هزینه میتونه باعث شه سرمایه گذارِ کم هزینه ثروتِ به مراتب بیشتری جمع کنه. پس کارمزدِ پایین، در بلندمدت مهمتر از نبوغِ مدیره.

4- مقایسه با تورم: سودِ صندوقِ درآمد ثابت رو همیشه کنارِ تورم بذار، نه کنارِ سودِ بانک. اگه از تورم عقبه، یعنی داری قدرتِ خرید از دست میدی، حتی اگه عددش سبز باشه.

5- مقایسه با شاخص: فیپیران یه ابزار داره که نمودارِ بازدهِ صندوق رو کنارِ شاخصِ کل میذاره. برای صندوقِ سهامی، اگه صندوقت مدام از شاخص عقبه ولی کارمزدِ بالا میگیره، داری برای عقبماندگی پول میدی.

دیدی چی شد؟ اینها رو که بلد باشی، دیگه محتاجِ هیچ توصیه ای نیستی. خودت میتونی هر صندوقی رو بسنجی. این همون معیاریه که نداشتنش، تو رو اسیرِ سوالِ «کدوم؟» کرده بود.

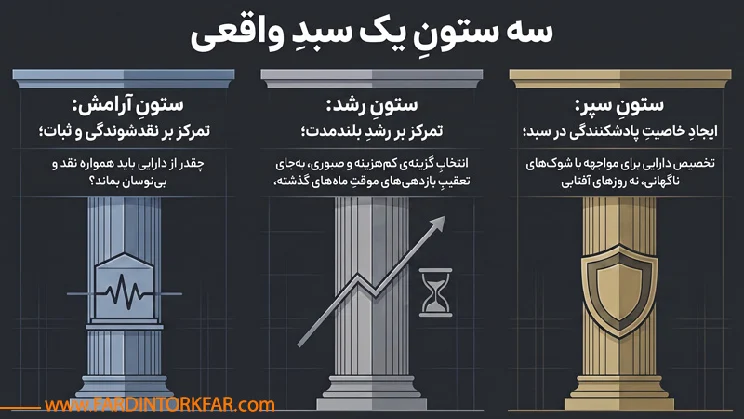

سه ستونِ یه سبدِ واقعی: آرامش، رشد، سپر

حالا که معیارِ سنجشِ تک صندوق رو داری، بریم سراغِ خودِ ساختار. سبد یعنی چیدنِ چند ستون که هر کدوم یه کارِ مشخص میکنن. اینو قالبِ فکری ببین، نه نسخه؛ نسبتِ دقیق به سن، افق و تحملِ ریسکِ خودت بستگی داره.

ستونِ آرامش: اینجا جای صندوقِ درآمد ثابته. این بخش قرار نیست تورم رو شکست بده؛ قرار نیست برنده باشه. کارش اینه که وقتی همه چی میلرزه، یه تکه از پولت ثابت و در دسترس بمونه و خوابِ شب ازت نگیره.

تصمیم: چقدر از پولت واقعاً باید همیشه نقد و بی نوسان بمونه؟ همونقدر، نه بیشتر.

ستونِ رشد: اینجا جاییه که قدرتِ خریدت رو در بلندمدت میسازی؛ صندوقِ سهامی یا شاخصیِ کم هزینه.

تصمیم: این بخش رو کم هزینه و باصبر بچین، نه با تعقیبِ صندوقِ پربازدهِ ماهِ پیش.

ستونِ سپر: نسیم طالب مفهومی داره به اسمِ پادشکنندگی: چیزی که از شوک نمیشکنه و سرِ جاش میمونه. توی اقتصادِ ایران که هر چند وقت یه شوکِ ارزی میخوره، یه بخش از سبد باید همین نقش رو داشته باشه. طلا و صندوقِ طلا اغلب توی همون لحظه هایی که بقیه میترسن، سپر میشن.

تصمیم: یه بخشِ کوچیک ولی واقعی رو برای روزِ طوفان کنار بذار، نه روزِ آفتابی.

دقت کن چی شد. توی این نگاه، بورس و صندوق دیگه رقیبِ هم نیستن. هرکدوم یه ستونِ متفاوتن. سوال دیگه «این یا اون» نیست؛ «هرکدوم چقدر و کجا» هست.

ساختارِ سبد دارایی ما (آکاوست) واقعاً چقدر فرق میسازه؟

بذار صادقانه یه عدد نشونت بدم، با همهٔ قابِ صداقتش:

یه سبدِ بلندمدتِ چند داریی که توی آکاوست بینِ سالهای ۱۳۹۶ تا ۱۴۰۴ دنبال شده، نرخِ رشدِ مرکبِ اسمیِ سالانه اش حدودِ ۹۷ درصد بوده. ولی این عدد گول زننده است.

چون توی همین سالها تورمِ سنگینی داشتیم. بازدهِ واقعیِ تعدیل شده با تورم، حدودِ ۴۲ درصد در سال بوده. این عددِ واقعیه، نه اون عددِ بزرگِ تبلیغاتی.

نسبتِ بازده به ریسکش (شارپ) حدودِ ۱.۶۲ بوده و بیشترین افتش از سقف، حدودِ ۳۴ درصد.

یعنی این سبد هم روزهای بد داشته.

پیامِ اعدادی که بالاتر گفته شد این نیست که «ما اینقدر سود میدیم!». این تجربه آکاوست درگذشته هست و هیچ تضمینی برای آینده نیست. پیامِ درست اینه: ساختارِ چند دارایی با کنترلِ ریسک، نسبتِ بازده به ریسکِ بهتری از تک دارایی میسازه. هم شبها سرت رو راحت روی بالشت میزاری، هم لزوماً از بازده عقب نمیمونی.

این کاریه که لایه بندی میکنه، نه شرط بندی روی یه صندوقِ خاص.

قدمِ همین هفته

نظریه به تنهایی هیچی رو عوض نمیکنه. پس یه کارِ مشخص برای همین هفته، بدونِ هیچ خرید و فروشی:

یه کاغذ بردار یا همون اپِ یادداشتِ گوشی. سه تا ستون بکش: آرامش، رشد، سپر. حالا کلِ سرمایه ای که توی بازارها داری رو بنویس، و مشخص کن همین الان پولت چطور بینِ این سه ستون پخش شده. بعد یه سوال ازش بپرس: «اگه فردا ریال یه شوکِ بزرگ بخوره، کدوم ستونم سرِ پا میمونه؟»

احتمالاً شوکه میشی. خیلیا میبینن نود درصدِ پولشون توی یه ستونه و دو ستونِ دیگه تقریباً خالیه. همین دیدن، همین وضوح، اولین قدمِ خروج از مه ذهنیه. تو نمیتونی چیزی رو که نمیبینی مدیریت کنی. این کاغذ، اولین نقشهٔ توئه.

از اسیرِ بازار، به مالکِ آرومِ دارایی

فرقِ آدمی که توی این هجوم میترسه و میپره، با آدمی که آرومه، نه توی میزان هوشه و نه توی میزان دارایی و پولشون. اولی منتظرِ خبرِ بعدیه، با هر تکونِ شاخص قلبش میریزه، و تصمیمش رو ترس و هیجان میگیره نه نقشه. اون اسیرِ بازاره.

دومی نقشه داره. میدونه هر بخشِ پولش چه کاری قراره بکنه. وقتی بازار میپره، به جای ترسِ جا موندن میگه «ستونِ رشدم سرِ جاشه، لازم نیست وسطِ هیجان بپرم.» وقتی بازار میریزه، به جای فروشِ از ترس میگه «این بخش برای بلندمدت بود، کاری به افتِ امروزش ندارم.» این آدم دیگه نوسانگیرِ هیجانی نیست؛ مالکِ آرومِ داراییه.

معمارِ آیندهٔ مالیِ خودشه.

و اون حسِ گنگِ ته دلت که اولِ مقاله ازش گفتم؟ اسمش ترسِ جا موندن بود، که از نبودِ معیار میاد. وقتی معیار داشته باشی، اون ترس جاش رو به آرامش میده. چون دیگه لازم نیست بپری؛ میدونی کجا ایستادی و چرا.

فرقِ این دو آدم، توی ساختاره. و خبرِ خوب اینه: مشکلْ شخصیتِ تو نیست؛ نداشتنِ ساختاره. و ساختار، ساختنیه.

جمع بندی

میخوام خیلی خلاصه بیان کنم: صندوقِ درآمد ثابتِ تنها، توی این تورم، آرومت میکنه ولی فقیرت میکنه؛ این توهمِ پوله. بورسِ بدونِ ساختار، توی اوجِ هجوم، یه ماشینِ هیجان و دوپامینه؛ زیان گریزی و رفتارِ گله ای سرت رو کلاه میذارن. جوابِ علمی انتخابِ یکی نیست؛ چیدنِ چند ستونِ کم همبسته است: آرامش، رشد، سپر. و این ساختار یه بار ساخته نمیشه؛ بازچینی میشه.

علم این رو سال هاست میگه: معامله برای ثروتت خطرناکه، تنوع نجاتت میده، هزینهٔ پایین در بلندمدت برنده است، و تحمل از پیش بینی مهمتره.

ما پیشگو نیستیم، معماریم. حرف این نیست که فردا چی میشه؛ هیچکس نمیدونه. حرف اینه که میشه جوری ساخت که فردا، هرچی شد، تو لازم نباشه از ترس بپری یا از ترس بفروشی.

اگه میخوای این حرفها فقط توی این صفحه نمونن و تبدیل به یه نقشهٔ واقعی برای سرمایهٔ خودت بشن، میتونی فرمِ مشاوره سرمایه گذاری را پر کنی

یا توی دایرکتِ اینستاگرام کلمهٔ «چرخه» رو بفرستی. ظرفیتِ هر دوره محدوده، چون کار، کارِ دقیق و نفر به نفره، نه تعداد انبوه

و اگه میخوای قبلش بیشتر بخونی: کتابِ «ترید؛ فریبِ قرن» دقیقاً دربارهٔ همون تلهٔ هیجانیِ معاملهٔ پرتکراره که وسطِ این هجوم ها دوباره فعال میشه.

سوالات پرتکرار

۱.بالاخره الان وقتِ صندوق سرمایه گذاریه یا بورس؟

این سوال از پایه ناقصه. بورس و صندوق رقیبِ هم نیستن؛ دو نقشِ متفاوت توی سبدتن. صندوقِ درآمد ثابت برای آرامش و نقدینگی، صندوقِ سهامی و بورس برای رشد، و طلا برای روزِ شوک. سوالِ درست اینه که هرکدوم چند درصد از سبدت باشن، نه اینکه کدوم رو کامل انتخاب کنی.

۲.توی این هجومِ بورس، دیر نشده وارد شم؟

سوالِ «دیر شده یا نه» سوالِ یه نوسانگیره. سوالِ یه معمار اینه: «سهمِ بورس توی سبدِ من چقدر باید باشه؟» وقتی با یه درصدِ مشخص و بلندمدت فکر کنی و با هیجانِ گروهها تصمیم نگیری، بحثِ دیر و زود خودش کمرنگ میشه.

۳. صندوقِ درآمد ثابت با سودِ ۴۰٪ یعنی پولم در امانه؟

از نوسان آره، تا حدِ زیادی. از تورم نه. اگه سودِ اسمی از تورم کمتر باشه، بازدهِ واقعیت منفیه؛ یعنی پولت آب میره، فقط آرومتر. این ستون برای حفظِ نقدینگیه، نه برای ساختنِ ثروت. انتظارِ غلط ازش، همون توهمِ پوله.

۴.کدوم صندوق سرمایه گذاری بهترینه؟

این سوال خودش مشکلداره. صندوقِ «بهترین» وجود نداره؛ صندوقِ «مناسبِ ساختارِ تو» وجود داره. توی فیپیران، توی هر نوع، دنبالِ صندوقِ کمهزینه، باسابقهٔ بلندمدت و با AUM بالا بگرد و بازدهیش رو با تورم بسنج، نه با رتبهٔ این هفته.

۵) عملکردِ گذشتهٔ یه صندوقِ پربازده رو ببینم و همون رو بخرم، درسته؟

خطرناکه. پژوهشها نشون میدن صندوقهایی که تازه یه جهشِ بزرگ زدن، اغلب بعدش عقب میفتن، و سرمایهگذارِ خرد دقیقاً جذبِ همینها میشه. عملکردِ یکماهه تضمینِ آینده نیست. به کارنامهٔ بلندمدت و کارمزد نگاه کن.

۶) اگه بازار بریزه، باید صندوقم رو بفروشم؟

این دقیقاً همون لحظهایه که ساختار به دادت میرسه. اگه از قبل بدونی کدوم لایهٔ سبدت برای بلندمدته، افتِ موقتش نباید مجبورت کنه به فروش. پژوهشها نشون میدن اونهایی که توی ریزش نفروختن و آروم موندن، بیشتر برنده شدن تا اونهایی که از ترس فروختن.

منابعِ علمیِ مقاله

- Ackert, Church & Jayaraman (2011). Real Estate Economics — پشتوانهٔ مفهومِ «توهم پول»؛ واکنشِ سیستماتیک به عددِ اسمی به جای ارزشِ واقعی.

- Barber, B. & Odean, T. (2000). Journal of Finance, 55(2) — معاملهٔ پرتکرار باعثِ عقب ماندن از بازار میشه؛ پرمعامله ترین ها ۱۱.۴٪ در برابرِ بازارِ ۱۷.۹٪. (راستیآزمایی شد)

- Barber, Lee, Liu & Odean (2009). Review of Financial Studies — دادهٔ کاملِ تایوان؛ زیانِ سالانهٔ حدودِ ۳.۸٪ سرمایهگذارانِ خرد از معاملهٔ پرتکرار.

- Florentsen, Nielsson, Raahauge & Rangvid (2019). Financial Review — زیانِ بی تنوعی بیشتر از کارمزدِ صندوق؛ مبنای مزیتِ ساختاریِ صندوق.

- Meyer & Pagel (2022). Journal of Finance, 77(3) — پس از فروشِ سودده ۸۳٪ و پس از فروشِ زیانده فقط ۴۰٪ دوباره سرمایه گذاری میکنن؛ تصویرِ عددیِ زیان گریزی. (راستی آزمایی شد)

- Bruno & Chincarini (2010). Review of Financial Economics — حفظِ بازدهِ واقعی در تورمِ بالا فقط با ترکیبِ چنددارایی؛ نزدیکترین تحقیق به شرایطِ ایران.

- Bogle, J. C. (2014). Financial Analysts Journal — هزینهٔ پایین در افقِ بلندمدت ثروتِ به مراتب بیشتری میسازه؛ مبنای تأکید بر کارمزدِ صندوق.

دادهٔ بازار: مرکزِ آمار ایران (تورمِ سالانهٔ اردیبهشت ۱۴۰۵)، گزارشهای بورس تهران و فیپیران (شاخص، ورودِ پول، سودِ صندوقها) ، تیر ۱۴۰۵. آزمایش های روانشناسی: جعبهٔ اسکینر (پاداشِ متغیر/دوپامینِ بازارِ سبز) و زیانگریزیِ کانمن-تورسکی (ریشهٔ فروش از ترس).

دیدگاهتان را بنویسید